Ngân hàng Nhà nước Việt Nam gần đây đã ban hành chính sách lãi suất mới có hiệu lực kể từ ngày 17/3/2020. Theo đó, NHNN giảm 0,5%/năm đối với lãi suất thị trường mở (OMO) từ 4%/năm xuống 3,5%/năm, lãi suất tái cấp vốn từ 6%/năm xuống còn 5%/năm, lãi suất tái chiết khấu từ 4%/năm xuống 3,5%/năm, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với các ngân hàng từ 7,0%/năm xuống 6,0%/năm.

Cùng đó, trần lãi suất huy động VND củatổ chức tín dụng (TCTD) đối với khách hàng loại không kỳ hạn giảm 0,3%/năm (từ 0,8%/năm xuống còn 0,5%/năm); loại có kỳ hạn từ 1 tháng-6 tháng giảm 0,25%/năm (từ 5%/năm xuống còn 4,75%/năm). Giảm 0,5%/năm mức lãi suất cho vay ngắn hạn tối đa của TCTD đối với khách hàng thuộc 05 lĩnh vực ưu tiên (từ 6%/năm xuống còn 5,5%/năm). Và NHNN tăng lãi suất tiền gửi trong dự trữ bắt buộc bằng VND của TCTD tại NHNN thêm 0,2%/năm, từ 0,8%/năm lên 1%/năm.

Các quy định mới nhằm mục đích chung là giảm chi phí huy động của các ngân hàng và tăng lãi các khoản tiền gửi của ngân hàng tại NHNN. Điều này tạo điều kiện cho việc giảm lãi suất cho vay, hỗ trợ nền kinh tế.

|

Mặt bằng lãi suất mới: Tiền gửi sẽ vào các kỳ hạn dài

Cũng ngay từ ngày 17/3, nhiều NHTM đã hạ lãi suất huy động kỳ hạn dưới 6 tháng sau khi NHNN hạ trần lãi suất huy động xuống còn 4,75%/năm. Theo biểu lãi suất niêm yết tại ngân hàng Vietcombank, lãi suất kỳ hạn 7 ngày và 14 ngày đã về mức 0,5%/năm. Kỳ hạn 1 tháng và 2 tháng đang ở mức thấp hơn trần: 4,3%/năm. Lãi suất kỳ hạn 3 tháng từ 4,8%/năm xuống 4,7%/năm, kỳ hạn 1 - 2 tháng vẫn duy trì ở mức 4,7%/năm.

Như vậy hiện nay hầu hết kỳ hạn huy động dưới 6 tháng tại Vietcombank đều ở dưới mức trần quy định. Lãi suất các kỳ hạn dài cũng khá thấp, như kỳ hạn 6 tháng và 9 tháng chỉ ở mức 5,3%/năm. Các kỳ hạn dài hơi lãi suất cao nhất cũng chỉ 6,8%/năm. Ngân hàng VietinBank cũnggiảm 0,05%/năm, hiện ngân hàng này niêm yết lãi suất kỳ hạn từ 1 đến dưới 3 tháng là 4,3%, từ 3 đến dưới 6 tháng ở mức 4,75%/năm.

Ngân hàng Phương Đông (OCB) đã giảm lãi suất với mức từ 0,2% - 0,3% tất cả các kỳ hạn từ 17-3. Sau khi điều chỉnh, lãi suất kỳ hạn ngắn từ 1- 3 tháng từ 4,6%/năm trở lên. Riêng kỳ hạn 6 tháng trở lên lãi suất huy động từ 7%, là mức tương đối cạnh tranh trên thị trường. Với trường hợp gửi tiết kiệm online sẽ được cộng thêm 0,1% lãi suất so với gửi tại quầy ở tất cả kỳ hạn từ 1 - 24 tháng.Đối với kỳ hạn từ 1 tháng đến 12 tháng, nếu gửi từ 1 tỷ đồng đến dưới 5 tỉ đồng sẽ được cộng thêm 0,1%/năm so với biểu lãi suất. Nếu số tiền gửi trên 5 tỷ, mức lãi suất cộng thêm là 0,2%/năm.

Theo các chuyên gia tài chính, động thái giảm một loạt lãi suất điều hành cộng với việc hạ trần lãi suất tiền gửi ngắn hạn sẽ giúp các ngân hàng giảm chi phí đầu vào, tạo điều kiện cho các ngân hàng giảm lãi suất cho vay, hỗ trợ doanh nghiệp, đặc biệt là với một số lĩnh vực ưu tiên. Các mức lãi suất giảm đều được cân nhắc kỹ và phù hợp với điều kiện thị trường trong và ngoài nước. Đặc biệt, thông điệp của NHNN rất rõ ràng, mạnh mẽ về việc sẵn sàng tái cấp vốn cho các TCTD nếu cần thiết bên cạnh các giải pháp đồng bộ khác. Điều này sẽ củng cố niềm tin cho thị trường và nhà đầu tư, người dân vào hệ thống ngân hàng.

|

Theo SSI, việc giảm mức trần lãi suất huy động (áp dụng đối với tiền gửi không kỳ hạn và tiền gửi có kỳ hạn dưới 6 tháng) và lãi suất cho vay (áp dụng cho vay ngắn hạn bằng VND đối với sáu lĩnh vực ưu tiên theo quy định của Chính phủ) ước tính sẽ tác động trực tiếp đến lãi suất trên thị trường.

SSI đã xem xét lãi suất huy động tại nhiều ngân hàng khác nhau và nhận thấy rằng các ngân hàng quốc doanh (Agribank, BIDV, VCB và CTG) và ngân hàng thương mại TCB đều đã giảm lãi suất trước đó, xuống dưới mức trần mới. Do đó, SSI cho rằng mức trần lãi suất mới sẽ không tác động nhiều đến các ngân hàng này. Thay vào đó, lãi suất huy động của hầu hết các ngân hàng vốn cấp 2 hàng đầu hiện nay cao hơn mức trần mới và sẽ được điều chỉnh giảm để phù hợp với quy định mới.

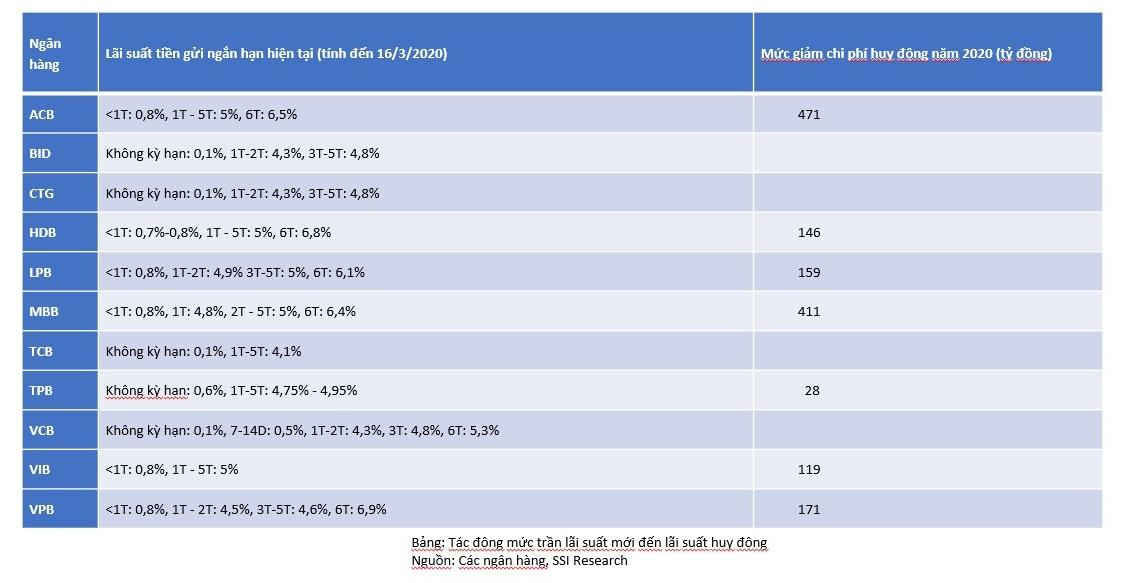

Cụ thể, SSI ước tính việc điều chỉnh giảm lãi suất huy động như đã nêu ở trên sẽ giúp giảm chi phí huy động của các ngân hàng trong năm 2020, như ACB (471 tỷ đồng), MBB (411 tỷ đồng), VPB (171 tỷ đồng). Mặt khác, VCB, BID, CTG và TCB (trong số những ngân hàng khác) có thể tiếp tục được hưởng lợi từ việc chi phí huy động tiền gửi không kỳ hạn thấp hơn đối thủ, nhờ lợi thế trong dịch vụ thanh toán và trả lương để duy trì khách hàng CASA.

Ngoài ra, tiền gửi sẽ được thu hút vào các kỳ hạn dài hơn để giúp các ngân hàng cải thiện các hệ số hoạt động nhằm tuân thủ các quy định hiện hành.

Do chênh lệch lãi suất huy động giữa các ngân hàng vốn cấp 3 và các ngân hàng khác sẽ dần thu hẹp, các ngân hàng có lịch sử tín dụng tốt và/ hoặc sức khỏe tài chính tốt hơn có thể sẽ thu hút huy động nhiều hơn, tương tự như diễn biến trong năm 2011. Trong trường hợp đó, SSI ước tính hoạt động cho vay liên ngân hàng của các ngân hàng cấp 1 và cấp 2 hàng đầu sẽ phát triển mạnh.

Trong khi đó, mức trần lãi suất cho vay ngắn hạn đối với sáu lĩnh vực ưu tiên sẽ không tác động đáng kể đến các lĩnh vực này. Các ngân hàng thương mại quốc doanh (SOCBs) có dư nợ tín dụng lớn nhất trong lĩnh vực này. Năm 2019, Agribank, BID và VCB đã giảm lãi suất cho vay ba lần xuống chỉ còn 5%/năm, vốn đã thấp hơn mức trần mới 5,5%. Ngược lại, mức lãi suất này tại CTG là 6%, sẽ giảm -50 bps ngay lập tức.

Theo TS. Bùi Quang Tín, gửi tiết kiệm vẫn đang là kênh đầu tư phù hợp, trong bối cảnh chứng khoán đang rủi ro, thanh khoản thị trường bất động sản còn kém, trên thị trường hàng hóa đầu tư khác thì nhiều doanh nghiệp phải cầm cự vượt qua đại dịch. Hơn nữa, mức lãi suất tiền gửi cao hơn mức lạm phát kỳ vọng 4% năm nay thì vẫn đang tạo ra lợi tức nhất định cho người gửi.

|

| Tiền gửi tiết kiệm vẫn đang là kênh đầu tư phù hợp. Ảnh minh họa |

Lãi suất liên ngân hàng sẽ ở dưới 3,5% trong thời gian còn lại của năm 2020

Để hỗ trợ các ngân hàng thương mại giảm lãi suất cho vay và cơ cấu lại việc thanh toán nợ vay, Ngân hàng Nhà nước đã tăng lãi suất trả cho các khoản tiền gửi của nhiều loại hình tổ chức tín dụng tại Ngân hàng Nhà nước. SSI ước tính tổng dự trữ bắt buộc của toàn hệ thống là 164 nghìn tỷ đồng, tương đương 1,86% tổng huy động năm 2019. Mức tăng +20 bps lãi suất đối với tiền gửi dự trữ bắt buộc bằng VND sẽ trực tiếp mang lại thêm 247 tỷ đồng thu nhập lãi cho toàn ngành ngân hàng trong năm 2020. SSI cho rằng tổng huy động của VDB, VBSP, quỹ tín dụng nhân dân và các tổ chức tài chính vi mô khác nhau tại Ngân hàng Nhà nước có quy mô đáng kể.

Về lãi suất cho vay của Ngân hàng Nhà nước đối với các ngân hàng thương mại, sẽ có tác động gián tiếp, do nhu cầu vay của Ngân hàng Nhà nước tại thời điểm này là tương đối thấp trong bối cảnh thanh khoản hệ thống dồi dào. Lãi suất này sẽ đóng vai trò làm mức trần cho lãi suất liên ngân hàng.

Lãi suất liên ngân hàng đã giảm gần đây và SSI dự báo sẽ ở dưới mức 3,5% trong thời gian còn lại của năm 2020, áp dụng cho cả kỳ hạn 3 tháng. Điều này có thể khiến NIM giảm trong thị trường liên ngân hàng.

Tiến Vinh